Vinhomes, thương hiệu bất động sản hàng đầu Việt Nam, đang chuẩn bị tung ra thị trường hàng loạt đại dự án quy mô lớn từ Hà Nội đến TP.HCM. Diễn biến này khiến giới chuyên gia tài chính và thị trường bất động sản không khỏi kỳ vọng vào một năm 2025 bùng nổ của doanh nghiệp. Cụ thể, Công ty Chứng khoán ACB (ACBS) đã đưa ra dự báo đầy lạc quan, cho rằng Vinhomes có thể đạt gần 39.000 tỷ đồng lợi nhuận trong năm 2025, khẳng định vị thế “gà đẻ trứng vàng” trong hệ sinh thái của Tập đoàn Vingroup.

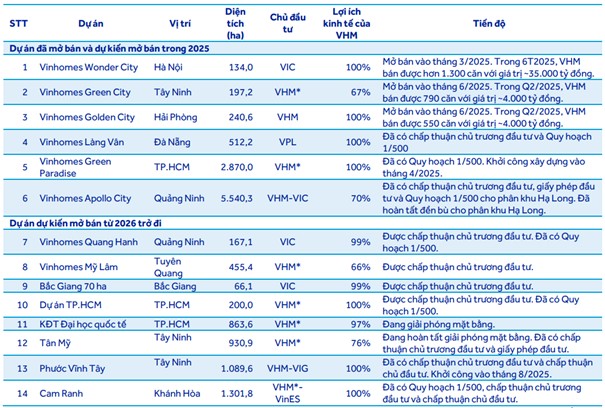

Vinhomes đã đặt ra mục tiêu đầy tham vọng cho năm 2025 với doanh thu dự kiến đạt 150–200 nghìn tỷ đồng, cao hơn 44–92% so với năm 2024. Cơ sở cho mục tiêu tăng trưởng đột phá này đến từ “đường băng” dự án trải dài khắp các vùng kinh tế trọng điểm của Việt Nam. Vinhomes Wonder City tại Hà Nội đóng vai trò đầu tàu, tiếp theo là Green City (Tây Ninh, 197,2 ha) và Golden City (Hải Phòng, 240,6 ha) đã được mở bán trong quý II.

Ở khu vực phía Nam, Vinhomes sở hữu dự án Green Paradise tại TP.HCM (2.870 ha), đã có quy hoạch 1/500 và khởi công từ tháng 4/2025, tạo tiền đề cho chu kỳ mở bán dài hơi.

Trong khi đó, khu vực miền Trung có sự hiện diện của siêu dự án Làng Vân (Đà Nẵng, 512,2 ha) đã có chấp thuận chủ trương đầu tư và quy hoạch 1/500, cùng Apollo City (Quảng Ninh, 5.540,3 ha) – phân khu Hạ Long đã hoàn tất đền bù. Đây là những “cỗ máy” cung cấp hàng quy mô rất lớn cho thị trường bất động sản, cho phép VHM duy trì tốc độ bán hàng cao trong nhiều quý liên tiếp.

Từ năm 2026 trở đi, danh mục dự kiến mở bán tiếp tục được nới rộng với Vinhomes Quang Hanh (Quảng Ninh, 167,1 ha), Vinhomes Mỹ Lâm (Tuyên Quang, 455,4 ha), dự án 70 ha tại Bắc Giang, dự án 200 ha tại TP.HCM đã có quy hoạch 1/500, khu đô thị Đại học quốc tế TP.HCM (863,6 ha) đang giải phóng mặt bằng, và Tân Mỹ (Tây Ninh, 930,9 ha). Hai dự án được chú ý gần đây là Phước Vĩnh Tây (Tây Ninh, 1.089,6 ha) đã khởi công tháng 8/2025 và Cam Ranh (Khánh Hòa, 1.301,8 ha) đã hoàn tất thủ tục chủ trương và quy hoạch chi tiết. Danh mục “hậu bị” phong phú này giúp VHM duy trì tần suất mở bán mới, giảm sự phụ thuộc vào một vài dự án đơn lẻ.

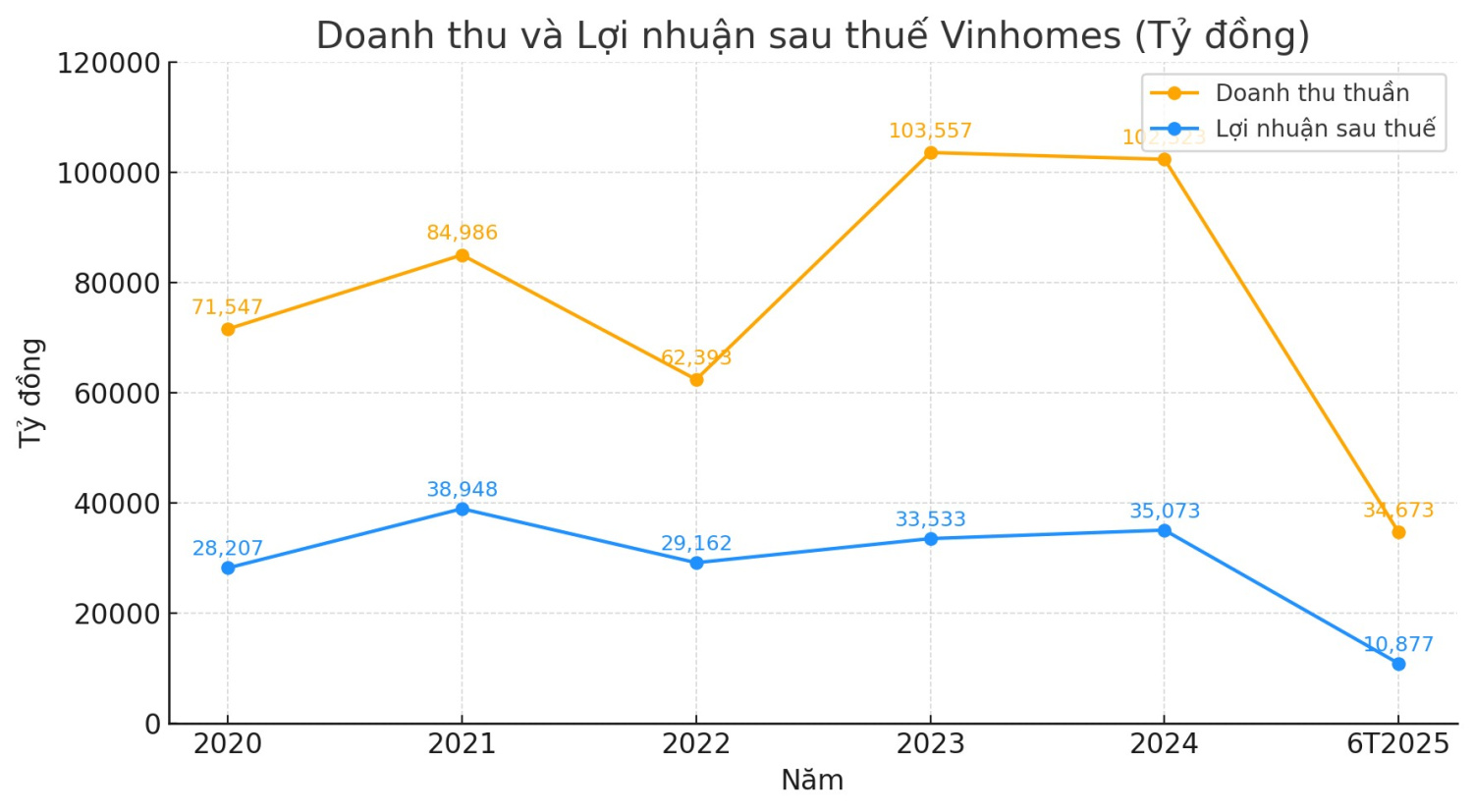

Với nguồn cung dồi dào từ các dự án chiến lược này, báo cáo phân tích mới đây của ACBS dự báo doanh số bán hàng năm 2025 của Vinhomes sẽ đạt mức 150.000 tỷ đồng, tăng 44% so với năm 2024. Theo đó, ACBS dự báo Vinhomes sẽ duy trì đà tăng trưởng lợi nhuận trong năm 2025 dù doanh thu thuần có thể giảm nhẹ. Cụ thể, doanh thu hợp nhất cả năm ước khoảng 89.923 tỷ đồng, thấp hơn 12% so với 2024 do tiến độ bàn giao một số dự án lớn. Tuy nhiên, lợi nhuận sau thuế dự kiến đạt 38.769 tỷ đồng, tăng khoảng 11%, nhờ biên lợi nhuận gộp cải thiện và các giao dịch bán sỉ giá trị cao.

Điểm sáng trong bức tranh tài chính của VHM trong quý II vừa qua còn đến từ việc đòn bẩy tài chính đã hạ nhiệt đáng kể. Nợ ròng của doanh nghiệp giảm hơn 24.800 tỷ đồng, đưa tỷ lệ Nợ ròng/Vốn chủ sở hữu từ 28,3% về 16,6%. Tỷ lệ Nợ ròng/EBITDA cũng giảm từ 2,2 lần xuống còn 1,5 lần, mức thấp hơn đáng kể so với trung bình ngành (26% và 5,0 lần tương ứng). Với cơ cấu vốn lành mạnh hơn, Vinhomes có thêm dư địa để tăng tốc đầu tư vào các đại dự án mới mà vẫn kiểm soát tốt chi phí vốn.

Trên cơ sở các yếu tố tích cực này, ACBS đã nâng giá mục tiêu cuối năm 2025 của cổ phiếu VHM lên 115.900 đồng/cp (tăng 65% so với lần cập nhật trước). Ba nguyên nhân chính dẫn đến việc điều chỉnh này bao gồm: doanh nghiệp bổ sung ba khu công nghiệp Vinhomes Vũng Áng, Tân Trào, Ngũ Phúc cùng hai dự án Phước Vĩnh Tây và Cam Ranh vào mô hình định giá. Bên cạnh đó, việc điều chỉnh tăng giá bán bình quân tại Green Paradise, Làng Vân và Apollo City thêm 5–30% cũng tác động tích cực đến doanh nghiệp. Cuối cùng, sự cải thiện đến từ tác động tích cực của việc nợ ròng giảm hơn 24.800 tỷ đồng trong quý II.

Có thể thấy rõ, sau nửa đầu năm “trầm lắng” vì tốc độ bàn giao, “đệm” doanh số đã dày lên và danh mục đại dự án dồi dào cho thấy triển vọng tích cực của Vinhomes trong nhiều quý tới. Khi đòn bẩy tài chính đã hạ nhiệt và mô hình định giá được bổ sung thêm các mảng khu công nghiệp cùng loạt dự án mới, định vị của Vinhomes trong chu kỳ 2025–2026 là một nhà phát triển bất động sản có khả năng duy trì tốc độ bán hàng cao, đồng thời kiểm soát rủi ro bảng cân đối kế toán tốt hơn mặt bằng chung của ngành.

Nguồn tin: Review Bất Động Sản